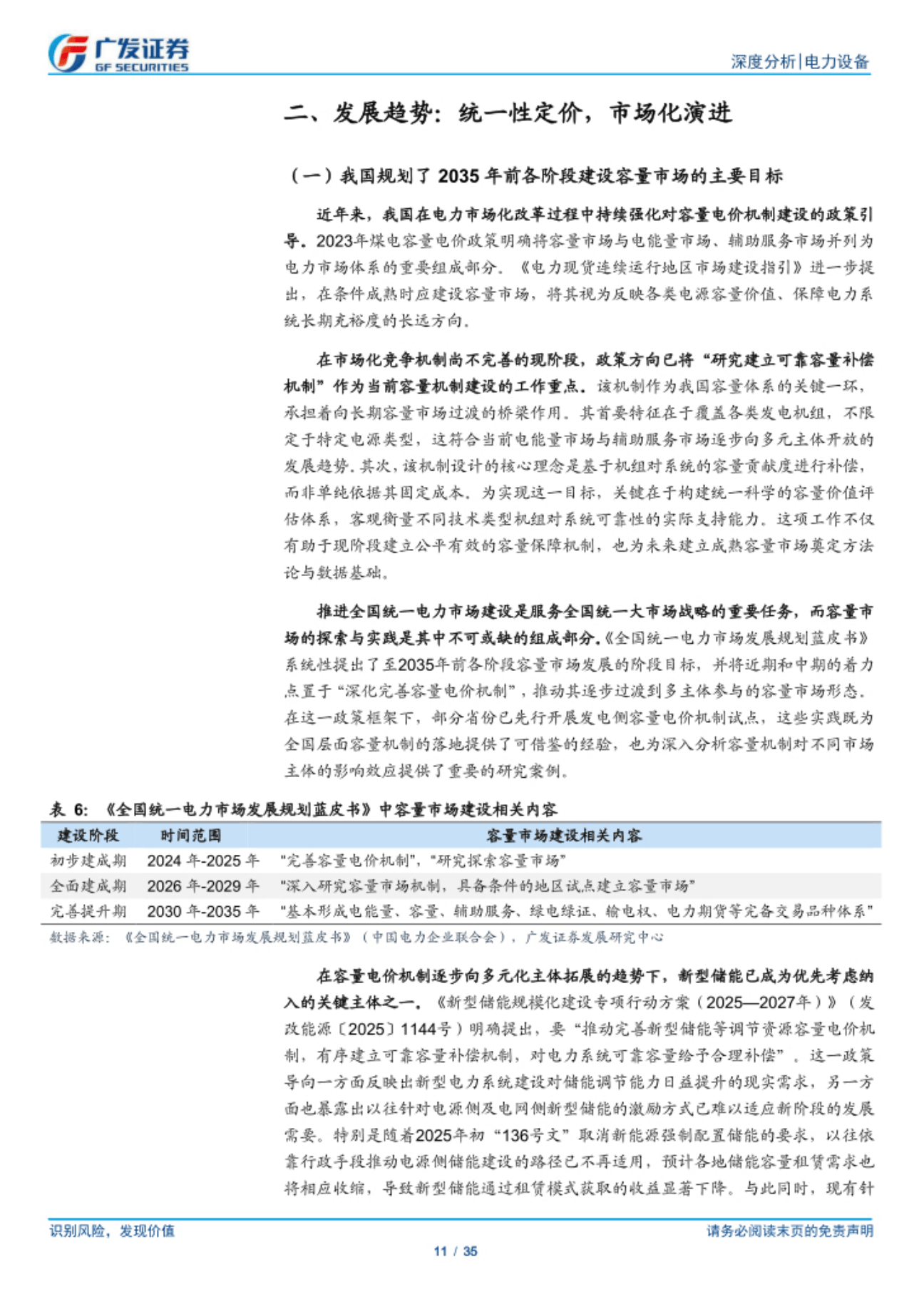

摘要:

事件:国家发改委、国家能源局发布《关于完善发电侧容量电价机制的通知》。(以下简称“《通知》”)

煤电容量电价延续2023年政策,气电、抽蓄、独立储能容量电价由各省自主决定。(1)煤电:《通知》延续《关于建立煤电容量电价机制的通知》(发改价格〔2023〕1501号),将通过容量电价回收煤电机组固定成本的比例提升至不低于50%,可结合实际情况进一步提高。煤电容量电价完善后,各地可适当调整省内煤电中长期市场交易价格下限;(2)气电:《通知》明确各省按照回收天然气发电机组一定比例固定成本的方式确定;(3)抽蓄:《通知》明确633号文出台后开工建设的电站,由省级价格主管部门按经营期内弥补平均成本的原则,制定省级容量电价;(4)独立储能:《通知》明确未参与配储的电网侧独立新型储能电站可给予容量电价,以当地煤电容量电价标准为基础,根据顶峰能力按一定比例折算。整体而言,《通知》为适应新型电力系统和电力市场体系建设要求,分类完善了煤电、气电、抽水蓄能、新型储能容量电价机制,更好保障电力系统安全稳定运行,助力能源绿色低碳转型。

建立发电侧可靠容量补偿机制,并与容量电价政策衔接。《通知》明确省级电力现货市场连续运行后,适时建立可靠容量补偿机制,对机组可靠容量按统一原则进行补偿。其中,可靠容量是指机组在全年系统顶峰时段能够持续稳定供电的容量,补偿范围包括自主参与当地市场的煤电、气电和符合条件的电网侧独立新型储能等,并逐步扩展至抽水蓄能等其他具备可靠容量的机组。可靠容量补偿机制建立后,相关机组不再执行原有容量电价。可靠容量参照成熟电力市场做法,以“顶峰能力”为唯一标准,公平衡量煤电、储能、气电等价值,促进不同类型电源公平竞争。

投资建议:《通知》分电源完善容量电价机制,调节型电源盈利稳定性增强,有望迎来价值重估。此外,容量电价通过稳定调节型电源的收益预期,能够增强其建设积极性和顶峰出力能力,从而为新能源消纳提供更强的支撑,打开新能源装机增长空间。现阶段,火电:推荐区域布局多元的全国性公司,以及26年电价降幅相对较小的北方电厂,个股建议关注华能国际、大唐发电、建投能源等;水电:26年市场化电价下降对业绩的影响有限,建议关注股息率处于阶段性高位的大水电资产长江电力,以及电价相对稳定、资产注入打开中长期成长空间的桂冠电力;核电:短期市场化电价压力仍存,期待电价机制进一步理顺,中长期维度成长性较为确定,个股建议关注中国广核、中国核电;新能源:26年全面入市背景下电价仍有下行压力,优选消纳和电价有支撑的风电资产,个股建议关注龙源电力;同时建议关注布局绿色氢氨醇、打造第二增长曲线的吉电股份。

风险提示:装机规模不及预期的风险;煤炭价格大幅上涨的风险;上网电价下调的风险;行业竞争加剧的风险等。

图片来源于网络,如有侵权,请联系删除